La solidité financière du secteur bancaire s’est nettement améliorée ces dernières années. En particulier, le ratio de solvabilité est ressorti à 11,13% à fin décembre 2020 après 10,76% en décembre 2019, au-dessus des normes communautaires, en relation notamment avec l’augmentation du niveau des fonds propres.

De façon générale, les principaux indicateurs du secteur bancaire se présentent comme suit :

Tableau n°1 : Concentration de l'activité bancaire au 31/12/2021

|

2021 |

||||

|

Catégorie d'établissement |

Nombre |

Part de marché |

||

|

Total Bilan |

Encours de crédit |

Encours de dépôt |

||

|

Total bilan > 1.000 milliards FCFA |

6 |

51,16% |

56,03% |

52,05% |

|

Total bilan compris entre 200 et 1.000 milliards FCFA |

12 |

42,18% |

37,72% |

41,54% |

|

Total bilan compris entre 100 et 200 milliards FCFA |

6 |

4,69% |

4,53% |

4,75% |

|

Total bilan < 100 milliards FCFA |

6 |

1,97% |

1,71% |

1,66% |

|

Total |

30 |

100,00% |

100,00% |

100,00% |

Source : BCEAO

Tableau n° 2 : Évolution de la structure du portefeuille de crédits (en milliards)

|

Indicateurs |

31 déc. 18 |

31 déc. 19 |

31 déc. 20 |

31 déc 21 |

|

Crédits sains (a) |

6 868,9 |

7 561,2 |

8 447,5 |

9 409,0 |

|

Court terme |

3 562,7 |

3 713,5 |

4 437,5 |

4 967,9 |

|

Moyen terme |

2 959,1 |

3 385,2 |

3 520,2 |

3 826,4 |

|

Long terme |

202,1 |

284,6 |

305,7 |

389,4 |

|

Crédit de location financement |

132,1 |

170,8 |

176,4 |

209,8 |

|

Affacturage |

12,9 |

7,2 |

7,8 |

15,5 |

|

Crédits en souffrance nets (b) |

245,8 |

218,8 |

254,8 |

303,9 |

|

Total crédits nets à l'économie (c= a+b) |

7 114,7 |

7 779,9 |

8 702,3 |

9 712,9 |

|

Dépréciations (d) |

455,5 |

492,8 |

561,0 |

609,0 |

|

Créances en souffrance brutes (e =d+b) |

701,3 |

711,6 |

815,8 |

912,9 |

|

Total crédits bruts à l’économie (f= c+d) |

7 570,2 |

8 272,8 |

9 263,3 |

10 321,9 |

|

Taux brut de dégradation du portefeuille (g= e / f) |

9,26% |

8,60% |

8,81% |

8,84% |

|

Taux net de dégradation du portefeuille (h = b / c) |

3,45% |

2,81% |

2,93% |

3,13% |

|

Taux de provisionnement (i = d / e) |

64,95% |

69,26% |

68,77% |

66,71% |

Source : BCEAO

Tableau 3 : Encours de prêts directs accordés aux PME

|

Postes |

DEC 2018 |

DEC-2019 |

DEC 2020 |

DEC 2021 |

|

Crédits à la clientèle // PME-PMI Crédits aux PME-PMI |

1 479 630 |

1 599 212 |

1 800 281 |

1 876 908 |

|

Comptes ordinaires débiteurs / PME-PMI |

220 697 |

197 318 |

229 572 |

228 635 |

|

Portefeuille d'effets commerciaux / PME-PMI |

54 469 |

60 944 |

115 337 |

127 265 |

|

Autres crédits à court terme / PME-PMI |

512 413 |

584 860 |

749 097 |

746 218 |

|

Crédits à moyen terme / PME-PMI |

387 536 |

467 573 |

359 631 |

338 266 |

|

Crédits à long terme / PME-PMI |

31 550 |

82 361 |

95 116 |

112 950 |

|

Crédit de location-financement / PME-PMI |

16 589 |

18 980 |

38 009 |

53 354 |

|

Affacturage / PME-PMI |

7 196 |

682 |

498 |

212 |

|

Créances en souffrance / PME-PMI |

249 180 |

186 494 |

213 021 |

270 008 |

Source : BCEAO

|

Exigences minimales (y compris coussin de conservation) |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Ratio minimal pour les fonds propres de base durs (CET 1) |

5,625% |

6,250% |

6,250% |

6,875% |

7,500% |

7,500% |

|

Ratio minimal de fonds propres de base (T1) |

6,625% |

7,250% |

7,250% |

7,875% |

8,500% |

8,500% |

|

Ratio minimal de solvabilité |

8,625% |

9,500% |

9,500% |

10,375% |

11,250% |

11,500% |

|

Ratio de levier |

3,000% |

3,000% |

3,000% |

3,000% |

3,000% |

3,000% |

Source : BCEAO

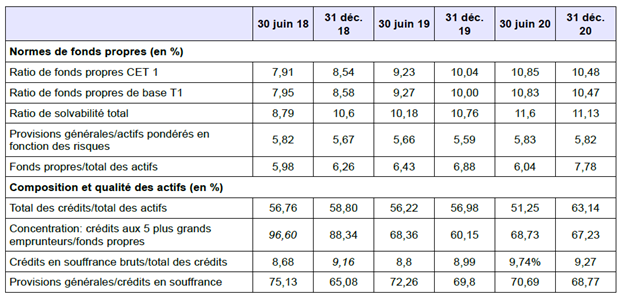

Tableau n° 5 : Evolution des indicateurs de solidité financière au 31 décembre 2020

Source : BCEAO